Hormus: Wenn eine Meerenge den Welthandel ins Wanken bringt

Wenn wir über Welthandel sprechen, denken wir oft an Containerriesen, Satellitenbilder von Hafenanlagen und abstrakte Milliardenwerte. Selten haben wir dabei eine ganz konkrete Stelle auf der Weltkarte vor Augen. Die Straße von Hormus ist genau so ein Ort: eine schmale Wasserstraße zwischen Iran im Norden und Oman bzw. den Vereinigten Arabischen Emiraten im Süden, an ihrer engsten Stelle gerade einmal gut 30 Kilometer breit. Trotzdem fließt hier seit Jahren ein Fünftel des weltweiten Öl‑ und Flüssiggas‑Handels hindurch, eine gewaltige Energiemenge, ohne die unsere Fabriken, Heizungen und Transportsysteme anders aussehen würden.

In den vergangenen Wochen hat sich diese scheinbar abgelegene Region in einen der gefährlichsten Brennpunkte der Weltpolitik verwandelt. Dem Angriff von USA und Israel auf den Iran folgten sofort Gegenschläge auf Tanker und Hafenanlagen. Berichte über Minen im Wasser und direkte Drohungen aus Teheran haben den Schiffsverkehr drastisch einbrechen lassen; zahlreiche Reedereien meiden die Passage inzwischen ganz. Während Militärs und Diplomaten um Seewege, Sicherheitsgarantien und Eskortmissionen ringen, stellt sich für den Rest der Welt eine einfache, aber entscheidende Frage: Was bedeutet diese Blockade für unsere Energieversorgung und darüber hinaus für den Welthandel insgesamt?

In diesem Beitrag werfe ich einen Blick auf die Lage, nicht als spektakuläres Kriegs- oder Katastrophenszenario, sondern als nüchterne Betrachtung dieser verwundbaren Stelle im Gefüge der Globalisierung. Wie läuft der Warenverkehr durch die Straße von Hormus? Welche Länder liefern welche Mengen an Öl und Flüssiggas durch diesen Engpass, wer ist auf diese Lieferungen angewiesen, und welche Rolle spielen andere Güter wie Containerware, Chemikalien oder Düngemittel? Auf Basis aktueller Zahlen und einiger einfacher Grafiken versuche ich, die Dimension einzuordnen.

Zum Einstieg noch ein Gedanke: Die Straße von Hormus ist kein abstraktes „Nadelöhr“ aus einem Geopolitik‑Lehrbuch, sondern eine Art globale „Hauptschlagader“, die nun heftig unter Druck geraten ist. Wie stark wir diesen Druck in den kommenden Monaten an Tankstellen, auf Heizrechnungen oder in Lieferketten tatsächlich spüren, hängt davon ab, wie lange der Engpass anhält und wie schnell es der Weltwirtschaft gelingt, Umwege zu organisieren.

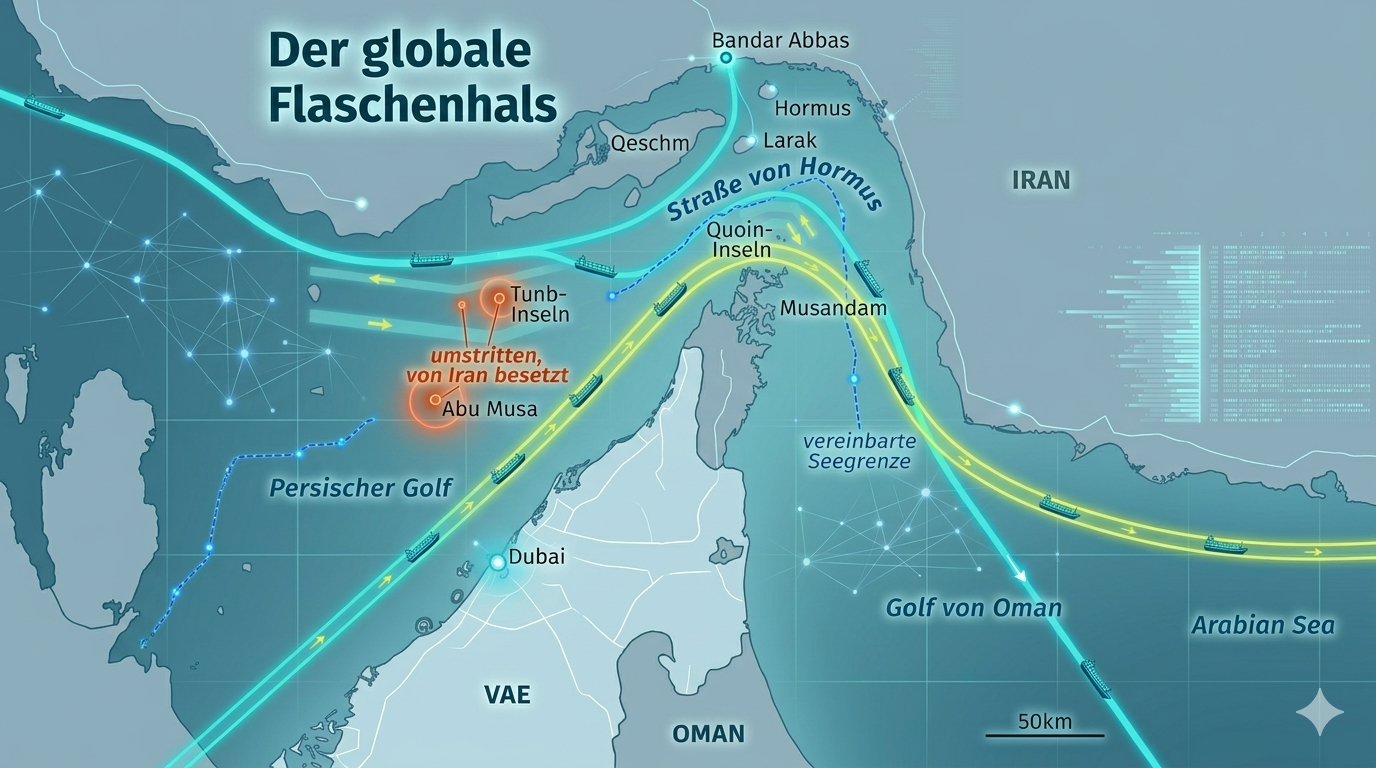

Die Straße von Hormus: Nadelöhr der Energieversorgung

Die Straße von Hormus verbindet den Persischen Golf mit dem Golf von Oman und damit mit dem Indischen Ozean. Sie ist der einzige Seeweg, über den die ölreiche Golfregion ihre Rohöl- und Flüssiggasexporte direkt auf die Weltmeere bringen kann. An der engsten Stelle ist der Durchgang nur etwa 30 bis gut 35 Kilometer breit, die eigentlichen Schifffahrtsrouten für große Tanker sind sogar noch schmaler.

Um den Verkehr zu ordnen, gibt es ein internationales Fahrtrennungsgebiet mit klar getrennten Spuren für ein- und auslaufende Schiffe. Jede dieser Spuren ist nur rund drei Kilometer breit und dazwischen liegt nochmals ein Sicherheitsstreifen, sodass sich der Verkehr auf wenige, klar definierte Korridore konzentriert. Weil die Fahrrinne relativ tief ist, können hier auch die größten Öltanker der Welt passieren, gleichzeitig bleibt aber kaum Raum, um bei Gefahr auszuweichen oder alternative Wege zu nutzen.

Von Tankern, LNG-Carriern und Frachtschiffen. Wer ist hier unterwegs?

Durch diese engen Korridore schiebt sich ein sehr gemischter Schiffsverkehr. Dominierend sind große Rohöltanker und sogenannte Produktetanker, die Benzin, Diesel oder Schweröl transportieren. Dazu kommen spezialisierte LNG-Schiffe für Flüssiggas und LPG-Carrier für Flüssiggas wie Propan und Butan, die vor allem für Asien bestimmt sind. Neben der Energieflotte sind auch Containerschiffe, Massengutfrachter und kleinere Versorgungsschiffe unterwegs, die Konsumgüter, Industrieprodukte und Vorleistungen transportieren.

In normalen Zeiten queren im Schnitt deutlich über hundert Handelsschiffe pro Tag die Straße von Hormus, ein Großteil davon mit Energie an Bord. Aktuell ist dieser Verkehr allerdings massiv eingebrochen, weil viele Reedereien die Gefahr für ihre Schiffe und Besatzungen als zu hoch einschätzen, die Versicherungsprämien durch die Decke gehen und sie deshalb Umwege suchen.

Was bisher durch Hormus floss: Öl, Gas und mehr

Ölströme: Wie viel und wohin?

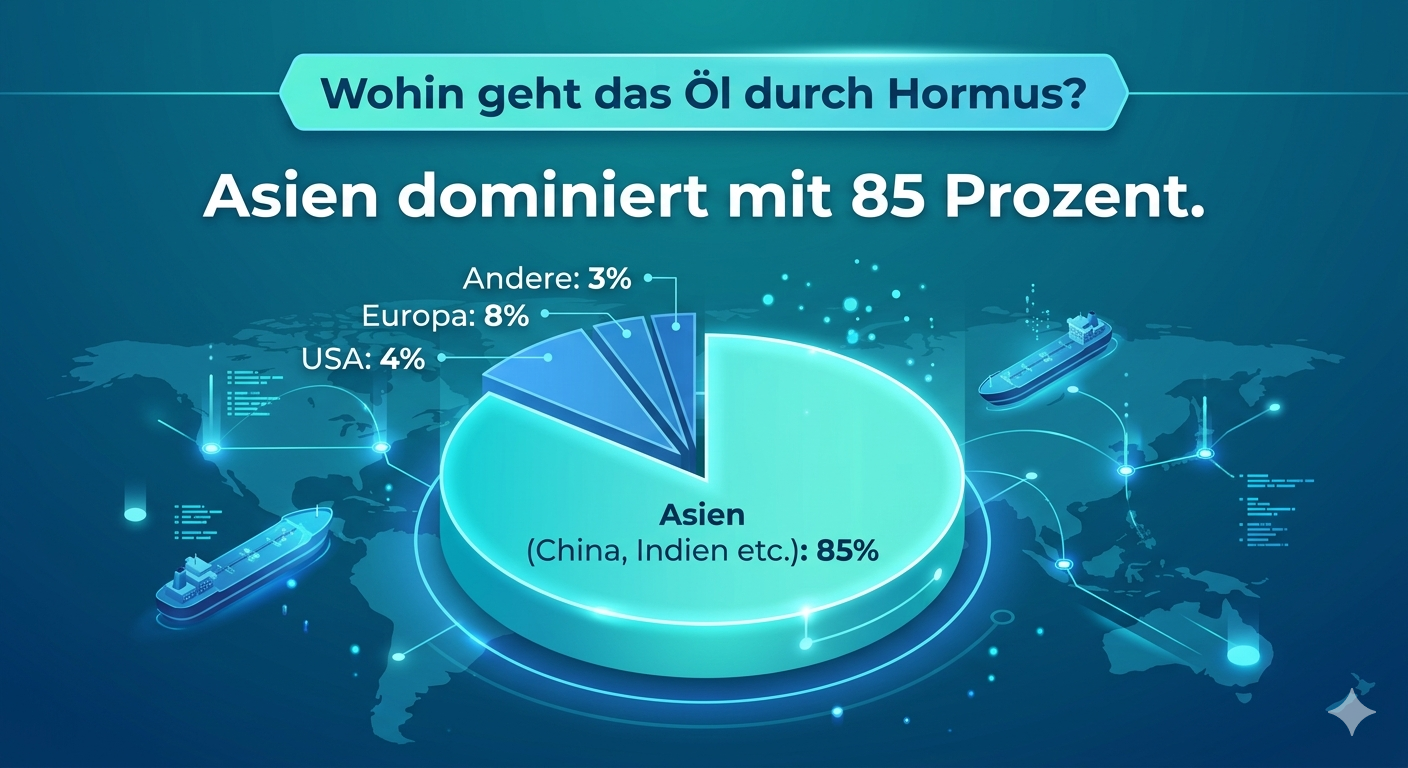

In normalen Zeiten fließen täglich etwa 20 Millionen Barrel Rohöl und Kondensate durch die Straße von Hormus, dazu kommen rund 5 Millionen Barrel Raffinerieprodukte wie Benzin oder Diesel. Das entspricht etwa einem Fünftel des weltweiten Ölhandels über See. Rund 80 bis 90 Prozent dieser Mengen gehen nach Asien, vor allem nach China, Indien, Japan und Südkorea.

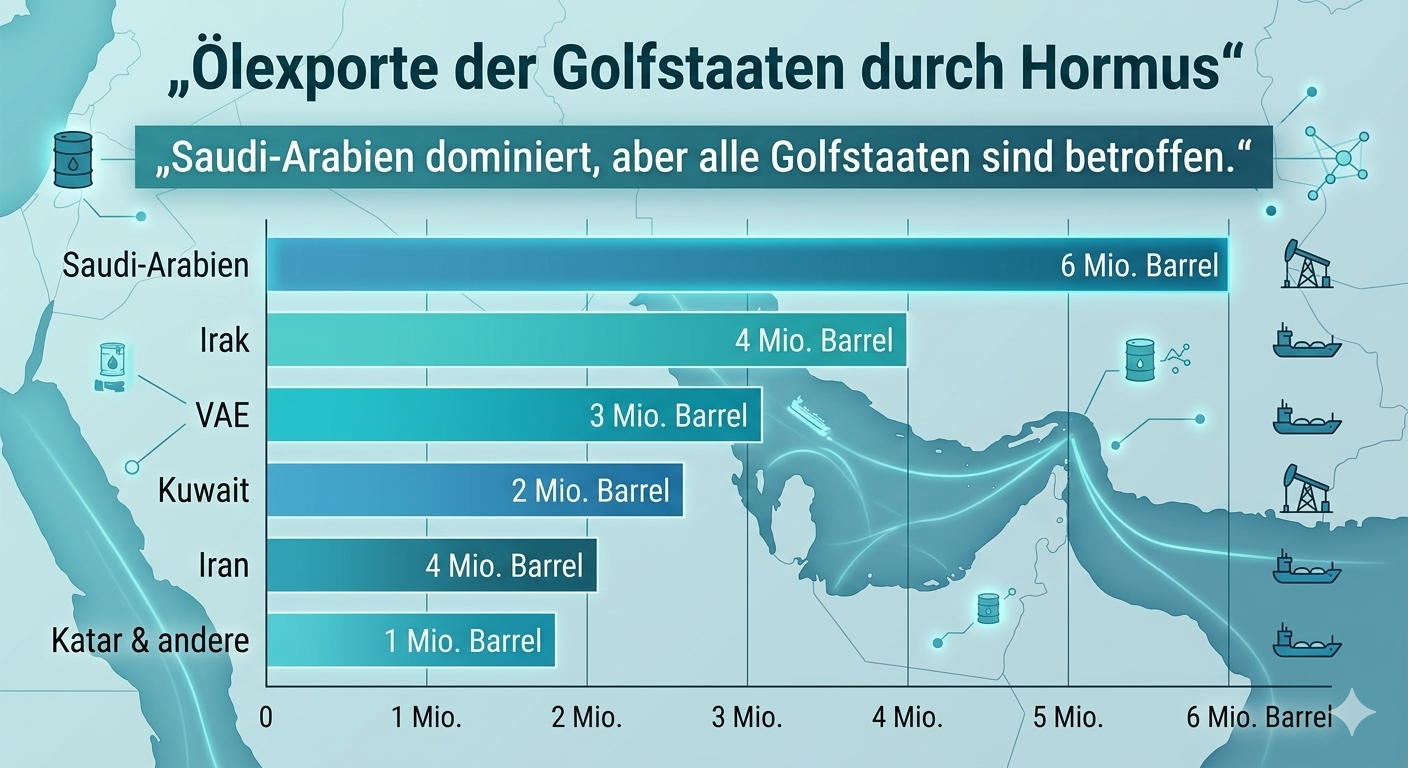

Die größten Exporteure sind Saudi-Arabien mit etwa 6 Millionen Barrel pro Tag, gefolgt von Irak, den Vereinigten Arabischen Emiraten, Kuwait, Katar und Iran. Letzterer schafft trotz Sanktionen weiterhin 1 bis 1,5 Millionen Barrel täglich durch die Straße, hauptsächlich nach China.

Flüssiggas (LNG): Die zweite große Energie-Säule

Neben Öl ist die Straße von Hormus auch für Flüssigerdgas entscheidend. Rund 20 Prozent des globalen LNG-Handels passieren hier, vor allem aus Katar heraus, das für etwa 19 bis 20 Prozent der weltweiten LNG-Produktion steht. Auch hier geht der Großteil nach Asien, mit China, Indien, Pakistan und Bangladesch als Hauptabnehmer.

Andere Waren: Container, Chemie, Düngemittel & Co. im Überblick

Der Nicht-Energie-Verkehr macht einen kleineren, aber regional wichtigen Anteil aus. Die Häfen der Golfregion, vor allem Jebel Ali und Khalifa Port, schlagen jährlich etwa 33 Millionen TEU (Standardcontainer) um, das sind rund 4 bis 5 Prozent des weltweiten Containerhandels. Transportiert werden Elektronik, Kleidung, Maschinen, Autoteile sowie Düngemittel und petrochemische Produkte aus der Region. Aktuell sind über 200.000 TEU Kapazität in der Region eingeschränkt oder umgeleitet.

(Definition: 1 TEU = 1 ISO-Container (20 Fuß lang, 8 Fuß breit, ca. 8,6 Fuß hoch)

Wer ist abhängig? Die wichtigsten Importländer und Regionen

Asien ist der mit Abstand größte Abnehmer der Energielieferungen durch Hormus. Etwa 80 bis 90 Prozent des Öls und LNG gehen dorthin. China importiert rund 40 Prozent der Hormus-Ölmengen, vor allem aus Saudi-Arabien und Iran. Indien folgt mit etwa 25 Prozent, Japan und Südkorea jeweils mit 15 bis 20 Prozent. Diese Länder sind besonders verwundbar, da sie kaum eigene Produktion haben und alternative Routen fehlen.

Europa bezieht nur etwa 5 bis 10 Prozent der Hormus-Öle, vor allem Raffinerieprodukte. Die USA haben ihren Importanteil stark reduziert und sind durch eigenes Schieferöl weniger betroffen. Dennoch wirken sich Preisschocks global aus.

Die Golfstaaten selbst importieren über Hormus Konsumgüter, Maschinen und Chemikalien. Störungen treffen hier besonders hart, da sie auf externe Versorgung angewiesen sind.

Die aktuelle Störung: Was genau blockiert den Verkehr?

Nach Kriegsbeginn am 28.Februar 2026 kam es dann auch prompt zu ersten Angriffen auf Tanker und direkten Konfrontationen mit US-Kriegsschiffen. Iran hat Teile der Straße als Sperrgebiet deklariert und Minen gelegt, was den kommerziellen Schiffsverkehr massiv einschränkt. Vor dem Krieg passierten täglich über 100 Handelsschiffe die Straße, darunter Dutzende Tanker. Aktuell ist der Verkehr um 80 bis 90 Prozent eingebrochen; viele Reedereien haben die Route komplett aufgegeben. Über 700 Tanker warten derzeit in sicheren Gebieten.

Die Störungen haben Ölpreise zeitweise über 100 Dollar pro Barrel getrieben und LNG-Preise in Asien und Europa explodieren lassen. Langfristig drohen Engpässe, da Umleitungen die Verfügbarkeit verringern. Containerfrachter meiden die Region, was zu Engpässen und Preisanstiegen führt. Düngemittel und Chemikalien werden teurer, was Lebensmittelpreise und Industrie belastet. Höhere Energiekosten wirken sich auf Transport, Heizung und Produktion aus. In Europa und Deutschland sind Heizkosten und Spritpreise deutlich angestiegen.

Was wäre wenn? Szenarien für die nächsten Monate

Bei anhaltender Blockade könnten Ölpreise 150 Dollar pro Barrel erreichen und LNG-Preise verdoppeln. Kurzfristig drohen Engpässe in Asien, langfristig Umleitungen über Pipelines oder alternative Häfen.

Saudi-Arabien und VAE bauen nun Pipelines nach Oman aus. Tanker könnten um Afrika fahren, was aber Kapazitätsgrenzen hat. LNG aus Australien und USA könnte Asien entlasten.

Der Krieg zeigt Schwachstellen in Engpässen wie Hormus, Malakka oder Panama. Diversifizierung und Lagerbestände werden wichtiger, aber vollständige Unabhängigkeit bleibt wohl noch lange illusorisch.

Fazit: Ein schmaler Durchgang und die große Frage der Verwundbarkeit

Die Straße von Hormus zeigt eindrucksvoll, wie eng der Faden der Globalisierung gesponnen ist. Ein 30 Kilometer breiter Wasserstreifen trägt einen Fünftel der Weltenergie und beeinflusst damit Märkte, Preise und Lieferketten rund um den Globus. Der aktuelle Krieg hat nicht nur geopolitische Spannungen verschärft, sondern auch die Abhängigkeiten offengelegt: Asien als Hauptabnehmer, Golfstaaten als Lieferanten und den Westen als indirekt Betroffenen.

Die nächsten Wochen und Monate werden zeigen, ob diplomatische Lösungen oder militärische Eskalationen die Oberhand gewinnen. Unabhängig davon bleibt die Lehre: Engpässe wie Hormus sind unvermeidbar, ihre Risiken aber planbar. Diversifizierung von Lieferquellen, strategische Reserven und Investitionen in Alternativrouten sind keine Luxusüberlegungen mehr, sondern Notwendigkeiten.

Für Deutschland und Europa bedeutet das: Weniger direkte Abhängigkeit als Asien, aber spürbare Effekte auf Energiekosten und Industrie. Der Krieg erinnert daran, dass hinter jedem Liter Sprit oder Kubikmeter Gas oft ein schmaler Seeweg steckt, der jederzeit wanken kann.